1403

|

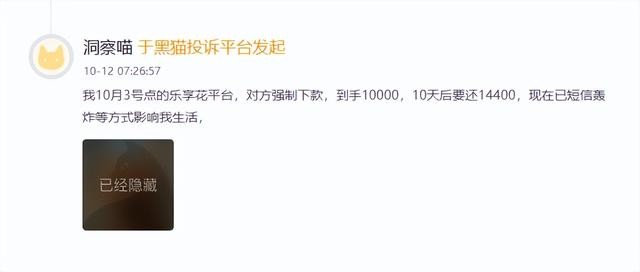

浙江省通信管理局(11.13),通报了13款APP(小程序)侵害用户权益,其中网络借贷类APP“惠享花”因“违规收集个人信息”被公开点名,运营主体竟是一家毫无金融业务资质的广告公司。竟备案多款类贷款应用,而其背后牵扯出的持牌小贷公司情况更令人触目惊心。

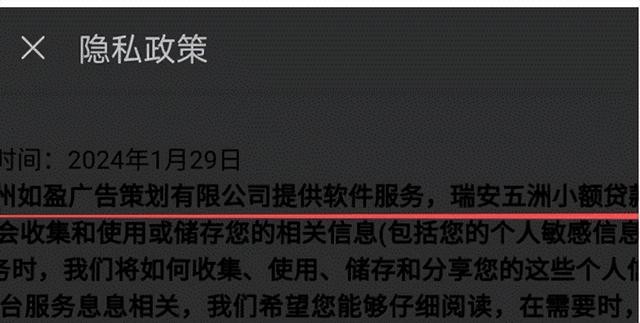

更令人警惕的是,该主体还备案了乐享花、惠花钱、应急花、企惠通、债小助、星用、安逸钱包、企惠花等多款APP,形成隐秘的“马甲矩阵”。其中“乐享花”在黑猫投诉1100余条,用户10月3号被强制下款10000,10天后要还14400? 01资质隐身的背后杭州如盈广告策划有限公司注册资本仅100万元,经营范围仅为广告制作、发布等普通业务,并无任何与金融相关的许可资质。按照行业规则,金融类APP上架应用商店需提供完备的资质证明。然而,这家广告公司却成功上架了声称提供线上信用贷款、抵押及大额信贷服务的金融产品。 同时在“应用汇”应用商店中,“惠享花”的隐私政策曾明确提及,由杭州如盈广告提供软件服务,关联公司瑞安五洲小额贷款股份有限公司(下称“瑞安五洲小贷”)提供贷款服务。

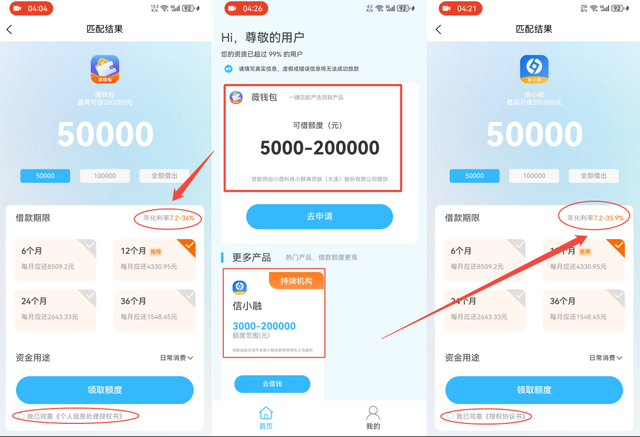

企查查显示,瑞安五洲小贷其与杭州如盈广告在股权结构、核心人员上并无任何关联记录,所谓“关联公司”的说法缺乏事实支撑。但截至发稿前该协议内容关于瑞安五洲小贷的相关描述已被悄然删除,这点新黄河新闻可以证实。 02内嵌36%高息持牌小贷产品实际测试发现,应用内提供了2款持牌公司的贷款产品,然而,这两款产品的利率上限均明显超出了自2025年10月1日起正式施行的《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》(即“助贷新规”)所划定的红线。该新规明确要求,商业银行开展互联网助贷业务时,必须将利息、担保费、服务费等所有成本合并计算为综合融资成本,且总额不得超过年化24%的司法保护上限。

这就引出了一个核心的合规疑问:助贷新规的严格要求,是否对作为持牌地方金融组织的小额贷款公司不具备同等约束力? 产品一:“薇钱包”,标注提供方为小薇科技小额再贷款(大连)股份有限公司(以下简称“小薇再贷”)运营的“薇钱包”,其申请页面显示年化利率区间为7.2-36%。 产品二:“信小融”,标注提供方为哈尔滨市龙商小额贷款有限责任公司(龙商小贷)运营的“信小融”,其申请页面显示年化利率区间为7.2-35.9%。 小薇再贷备案了合计14款应用,其中小程序11款:小薇钱包、发财钱包、畅通借、三七钱包、小薇备用金、钉小借、二三贷、小薇享借、薇钱包、小薇科技云平台,APP3款:薇钱包极速版、薇钱包、小薇钱包。 龙商小贷备案了共计15款应用,其中小程序9款:微融花、小龙钱包5、小龙钱包4、小龙钱包3、小龙钱包、龙享花龙闪借、借5000临时取用龙商、龙闪借、小七人工,APP6款:龙闪借、龙闪贷、众信钱包、小龙钱包、龙享花、卡卡花。 03上述两家持牌小贷牌照出租嫌疑“信小融”产品标注提供方为龙商小贷,但其授权协议书中提及的实际技术解决方案主体为海南信融金福科技有限公司。龙商小贷的备案应用中并未包含“信小融”,而海南信融金福科技有限公司却备案了“信小融”相关的多款APP。

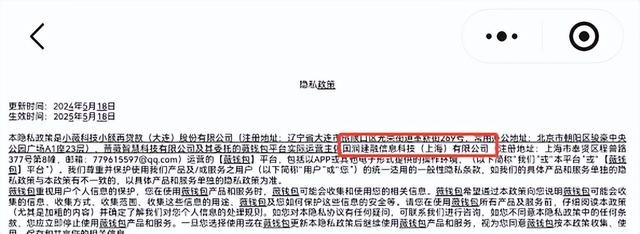

龙商小贷备案了共计15款应用,其中小程序9款:微融花、小龙钱包5、小龙钱包4、小龙钱包3、小龙钱包、龙享花龙闪借、借5000临时取用龙商、龙闪借、小七人工,APP6款:龙闪借、龙闪贷、众信钱包、小龙钱包、龙享花、卡卡花。 同样,小薇再贷名下虽然备案了“薇钱包”,但其授权协议中却表述为“小薇科技小额再贷款(大连)股份有限公司,蔷薇智慧科技有限公司及其委托的薇钱包平台实际运营主体国润建融信息科技(上海)有限公司”。

国润建融信息科技(上海)有限公司名下申请了与薇钱包应用图标和名称一致的商标。

小薇再贷备案了合计14款应用,其中小程序11款:小薇钱包、发财钱包、畅通借、三七钱包、小薇备用金、钉小借、二三贷、小薇享借、薇钱包、小薇科技云平台,APP3款:薇钱包极速版、薇钱包、小薇钱包。 这种运营主体与备案主体分离的情况,涉嫌违反《小额贷款公司监督管理暂行办法》中关于小额贷款公司不得出租、出借牌照的规定。 04监管收紧与行业展望针对网络借贷行业的乱象,监管部门正在加大整治力度。应用商店已收到指令,全面排查不符合资质要求的贷款APP,重点清理将用户导流至无资质第三方机构的行为。 多地地方金融监管局也加强了对小贷公司的整顿。近几个月来,广州、广西、湖南、福建、湖北、重庆等地纷纷发布清退、注销地方小贷机构的公告,对“僵尸类”、“失联类”小额贷款公司进行清理。 国家金融监督管理总局研究制定的《小额贷款公司监督管理暂行办法》明确规定,小额贷款公司及其使用的互联网平台收集、存储、使用客户信息,应当遵循合法、正当、必要原则,在相关页面醒目位置提示客户阅读授权书内容。 在监管持续趋严的态势下,监管部门针对小贷公司的执法力度不断加大,目前已有多家小贷公司陆续收到监管罚单。处罚涉及公司及高管的“双罚制”,体现了监管压实主体责任、强化对高管层合规履职约束的决心。 结语:监管与违规者的较量仍在继续。一方面是不断收紧的监管政策,另一方面是违规者通过“马甲矩阵”和牌照租借等方式的规避尝试。对于消费者而言,在选择贷款产品时应优先考虑持牌金融机构的正规渠道,仔细核查APP运营主体资质及合作机构背景,避免因急用钱而落入金融陷阱。

声明:本文内容旨在进行政策研究与行业分析,所载观点仅为作者基于公开信息的个人理解与评论,不代表任何机构立场,也不构成任何投资或操作建议。笔者力求内容准确、客观,但疏漏之处在所难免,敬请读者批判性参考。本账号主体非新闻媒体机构。转载请联系作者,并请注明出处。 |

|

|

|

|

|

10月以来,平安、光大、建行、中行等多家银行密集公告,将数十亿元规模的信用卡、消费...

近日,中国电信集团有限公司旗下子公司天翼支付科技有限公司(以下简称:中国电信翼支...

在数字经济时代,数据已成为关键生产要素,其安全保障是行业健康发展的基石。随着《数...

摘要:年底了,大扫除的时候到了不光是家里,金融监管也在行动。就在12月24日,陕西省...

摘要:一边是总经理助理刚获监管批复,一边是问题合作机构仍留名单之中,争议助贷平台...

摘要:五次递表终上市,募资额缩水至1237万港元,超高商品溢价、2.4万条投诉与关联方...

父母离婚,只是夫妻关系的解除,对孩子的监护责任永远不会“离职“一场未成年人骑自行...

长期辱骂、情感操纵、贬损人格,这些隐藏在亲密关系中的无形暴力,如今在法律上有了明...

违法和不良信息举报电话:4000269678 | 举报邮箱:fuwu@fgfn.cc | 网上有害信息举报

支付帮新媒体有限公司 | 辽ICP备2024029434号 | 辽公网安备 46902302000xxx号 | ©2021 Discuz Team. Powered by Discuz!

辽公网安备 46902302000xxx号 | ©2021 Discuz Team. Powered by Discuz!