1667

|

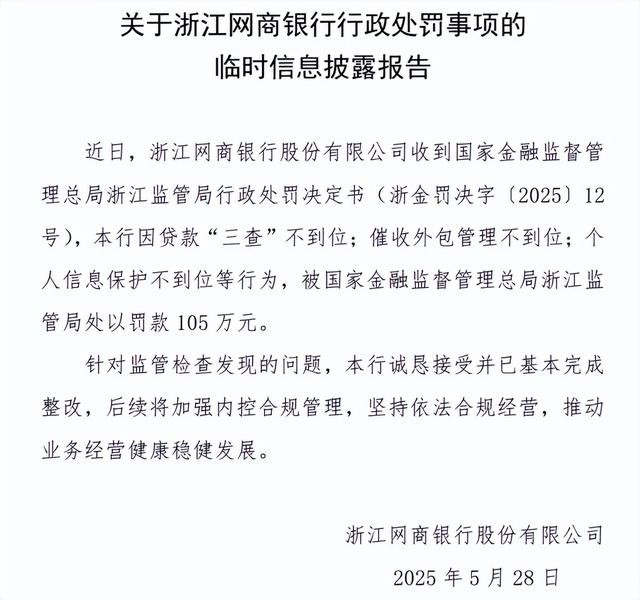

今日(11月21日),国家金融监督管理总局浙江监管局行政处罚信息公开表显示,浙江网商银行因贷款“三查”不到位、催收外包管理不到位等,被浙江金融监管局罚款105万元。 这已是网商银行在过去一年多时间里第二次收到监管额罚单。去年8月,该行就因存在12项违法违规,被处以735万元罚款。同时今年3月份关联公司重庆蚂蚁消费金融有限公司,也因委外催收管理不到位等多项问题收到监管罚单。

值得注意的是:2025年5月28日,网商银行在官网发布公告与上述罚单金额和违法违规事项雷同,同时网商银行的公告中还提到了称个人信息保护不到位等行为。处罚背后是蚂蚁集团旗下的网商银行正面临合规挑战的巨大压力。 01解读:罚单信息看违规本质贷款“三查”指贷前调查、贷时审查和贷后检查,是银行贷款风险的核心防线。这一环节不到位,意味着银行可能将资金贷给了不具备还款能力的客户,为后续的催收困难埋下伏笔。 而催收外包管理不到位,直接导致第三方催收公司可能采取违规手段追讨债务。可能导致的个人信息保护不到位,客户数据面临泄露风险,可能被不法分子用于诈骗、冒名贷款等。 网商银行5.28在官网回应称,“针对监管检查发现的问题,本行诚恳接受并已基本完成整改。”但值得玩味的是,类似承诺在去年收到735万元罚单时也曾出现过。

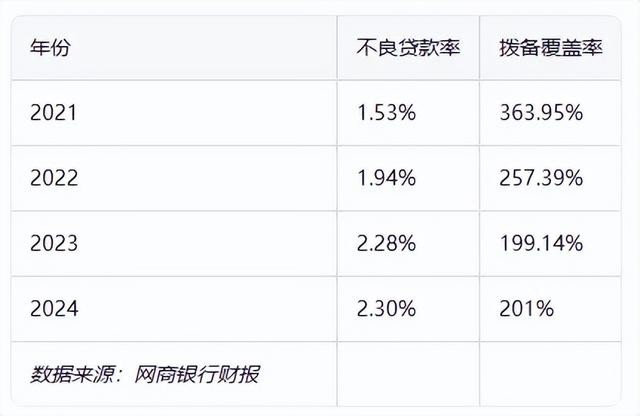

按照时间线来讲,可以说是一年内收到2张监管罚单。背后是网商银行的资产质量压力不小。公开数据显示,从2021年到2024年,网商银行不良贷款率逐年上升,分别为1.53%、1.94%、2.28%、2.3%。与此同时,拨备覆盖率则从363.95%下降至201%。 02全牌照经营,蚂蚁集团的金融版图网商银行作为蚂蚁集团金融版图的重要一环,其问题不能孤立看待。要理解网商银行的困境,需先了解蚂蚁集团拥有的全牌照金融帝国。已囊括了国内较齐全的金融牌照,包括:第三方支付、基金销售、民营银行、保险、证券、消费金融等。网商银行正是蚂蚁集团在银行领域的重要布局,蚂蚁集团持股比例达30%,为第一大股东。 蚂蚁集团的业务版图已从单纯的支付工具,进化为覆盖金融、生活、健康的超级生态系统。网商银行在蚂蚁生态中扮演着重要角色,主要发力个人经营贷款。截至2024年末,该行个人经营贷款余额为2070.63亿元,占贷款总额的比重高达68.44%。 然而,随着小微贷款业务的高度集中,网商银行的不良贷款率连续多年呈上升趋势。这反映出在经济波动背景下,小微商家的经营压力正在转化为金融风险。 03观点:抽贷猛于虎,小微商户的生死劫网商贷抽贷让人心慌慌。不少小微商户如此感慨。抽贷,即平台突然降低或取消用户的贷款额度,这对依赖资金周转的小微企业而言可能是致命一击。 近期,不少用户反映网商贷出现抽贷情况。一位用户描述:“刚把120万网商贷还清,第三天一看,额度只剩10万!”还有用户表示,“刚还款额度就消失”、“合同约定授信一年,但随意无告知的情况下抽贷”。 抽贷为何频繁发生?原因多方面。从平台角度看,网商银行面临不良贷款率上升的压力,不得不通过收缩信贷规模来控制风险。从监管环境看,相关政策要求银行对助贷机构实行更严格管理。 从用户自身看,如果经营数据变差、征信出现不良记录,或频繁提前还款,都可能被平台判定为“高风险客户”。 抽贷的后果往往形成恶性循环:一家平台抽贷→征信系统记录风险信号→其他平台跟进收缩额度→借款人资金链断裂→逾期产生。这对本就脆弱的小微企业来说无疑是雪上加霜。 面对抽贷,用户可采取应对策略:立即梳理负债情况、主动与平台沟通、稳定现金流、控制申贷频率、远离“征信修复”骗局。维护良好信用记录、稳定经营数据、合理使用贷款额度,是预防抽贷的关键。 04催收乱象不止,法律风险加剧网商银行此次罚单直指“催收外包管理不到位”,这已不是其催收问题首次被推上舆论风口。一位[金融帮]粉丝与我们聊天透露,因家里突发了一些状况导致借呗逾期,逾期后支付宝的催收竟然向借款人无关地址邮寄催收文件。这种做法不仅涉嫌违规,更可能侵犯借款人隐私权。目前,粉丝已经起诉支付宝,并且案件正在审理中。

催收外包模式本身并非原罪,问题出在管理上。银行将催收业务外包后,若缺乏有效监督,第三方催收公司可能采取激进手段。网商银行在回应罚单时承诺加强对外包机构的管理,但落实效果仍有待观察。 违规催收行为可能面临多重法律风险。根据《个人信息保护法》,违规处理个人信息可被处以最高5000万元或上一年度营业额5%的罚款。催收过程中若存在骚扰、威胁等行为,还可能违反《治安管理处罚法》甚至《刑法》。 对于借款人而言,面对违规催收可通过多种渠道维权:包括向金融机构投诉、向金融监管部门举报、向行业协会反映,甚至通过法律途径解决。 值得注意是,近期国家金融监督管理总局加强了对互联网助贷业务的监管,要求商业银行坚持总行集中管理、权责收益匹配等原则。这预示着,网商银行面临的催收监管压力将进一步加大。 05浅析:合规经营是金融科技的必由之路网商银行罚单暴露出的问题,不仅是单一银行的困境,更是整个金融科技行业的缩影。在追求效率与规模的同时,如何平衡风险与控制,是包括网商银行在内的所有金融科技平台必须面对的课题。 对于蚂蚁集团这样的金融科技巨头,合规经营更是其生存发展的基石。随着监管框架不断完善,金融科技行业已从野蛮生长进入规范发展期。网商银行唯有将合规意识融入企业文化,才能赢得消费者与监管机构的信任。 对于用户而言,选择合规经营、透明度高的金融机构至关重要。在借贷前,应充分了解平台资质、合同条款,避免陷入过度负债困境。遇到违规行为,要勇于通过合法渠道维权。 网商银行在整改报告中承诺:“后续将加强内控合规管理,坚持依法合规经营,推动业务经营健康稳健发展。”这一承诺能否兑现,不仅关系到网商银行自身的未来发展,也关系到数百万小微商户的金融安全。 金融科技的初心是普惠金融,但普惠不等于放任。只有在合规框架内创新,才能真正服务实体经济,守护金融消费者权益。网商银行的合规之路,仍任重道远。 声明:本文内容旨在进行政策研究与行业分析,所载观点仅为作者基于公开信息的个人理解与评论,不代表任何机构立场,也不构成任何投资或操作建议。笔者力求内容准确、客观,但疏漏之处在所难免,敬请读者批判性参考。本账号主体非新闻媒体机构。转载请联系作者,并请注明出处。 |

|

|

|

|

|

10月以来,平安、光大、建行、中行等多家银行密集公告,将数十亿元规模的信用卡、消费...

近日,中国电信集团有限公司旗下子公司天翼支付科技有限公司(以下简称:中国电信翼支...

在数字经济时代,数据已成为关键生产要素,其安全保障是行业健康发展的基石。随着《数...

摘要:年底了,大扫除的时候到了不光是家里,金融监管也在行动。就在12月24日,陕西省...

摘要:一边是总经理助理刚获监管批复,一边是问题合作机构仍留名单之中,争议助贷平台...

摘要:五次递表终上市,募资额缩水至1237万港元,超高商品溢价、2.4万条投诉与关联方...

父母离婚,只是夫妻关系的解除,对孩子的监护责任永远不会“离职“一场未成年人骑自行...

长期辱骂、情感操纵、贬损人格,这些隐藏在亲密关系中的无形暴力,如今在法律上有了明...

违法和不良信息举报电话:4000269678 | 举报邮箱:fuwu@fgfn.cc | 网上有害信息举报

支付帮新媒体有限公司 | 辽ICP备2024029434号 | 辽公网安备 46902302000xxx号 | ©2021 Discuz Team. Powered by Discuz!

辽公网安备 46902302000xxx号 | ©2021 Discuz Team. Powered by Discuz!