1163

|

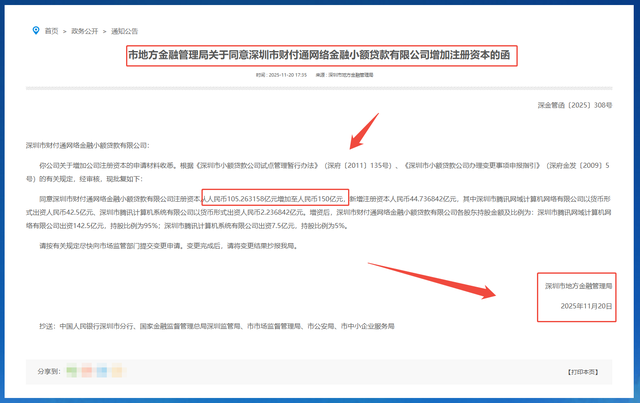

今日(11.20),深圳市地方金融管理局发布公告,同意深圳市财付通网络金融小额贷款有限公司(以下简称“财付通小贷”)完成新一轮增资。注册资本由105.26亿元增加至150亿元,增幅达42.5%。此次增资由腾讯系两家公司全额认缴,增资后股权结构保持不变。

这已是财付通小贷自2020年以来的第六次增资,将它的行业资本排名推至第二,仅次于字节跳动旗下中融小贷的190亿元。这场看似寻常的资本变动,背后交织着业务扩张、监管合规与行业竞争的多重考量。 01业务驱动的资本扩张财付通小贷此次增资的核心背景,是其在腾讯消费金融生态中扮演的角色日益重要。作为微信生态内消费信贷产品“微信分付”的主要信贷服务方,财付通小贷的业务规模近年来快速膨胀。 截至2025年6月末,金融帮根据公开信息查询到:“分付”产品贷款余额已突破千亿大关,达到1125.88亿元(另一数据为1200亿元),而一季度末财付通小贷的总资产为165.46亿元。贷款余额已接近资本金规模上限,增资成为业务持续发展的必然选择。 腾讯对消费金融业务的策略看似矛盾实则精明:一方面,腾讯管理层历来对金融业务保持低调;另一方面,通过持续增资夯实牌照基础。这种“低调但坚定”的策略,反映了腾讯在金融业务上注重合规与风险控制的稳健态度。 02解读:监管框架下的杠杆博弈增资不仅是业务需要,更是合规要求。2025年1月,《小额贷款公司监督管理暂行办法》正式落地,明确了小贷公司的“1+4”融资杠杆上限,即自有资金可搭配1倍非标准化融资和4倍标准化融资。 按照这一规则,150亿元注册资本意味着财付通小贷理论上可撬动的放贷资金池高达750亿元,较增资前105亿元注册资本对应的525亿元资金池大幅提升43%。这种杠杆能力的提升,为业务扩张提供了坚实基础。 同时,《暂行办法》对单户贷款余额上限设置了新标准:单户消费贷上限为20万元,生产经营贷可达150万元。增资至150亿元后,财付通小贷的单户贷款上限相应提高,既满足了监管要求,又获得了更大的业务灵活性。 03观点:行业竞争与合规趋势财付通小贷的增资也是行业整体趋势的缩影。近年来,网络小贷行业呈现“强者恒强”的格局,头部平台纷纷通过增资巩固优势。 除腾讯外,京东、美团、字节跳动、携程等平台均对旗下网络小贷进行增资,将注册资本增至50亿元及以上。这一方面是应对监管对跨省经营小贷业务的门槛要求,另一方面也是通过资本实力构建竞争壁垒。 随着监管趋严,中小小贷公司逐渐退出市场,而巨头则通过增资进一步扩大优势。财付通小贷此次增资后,注册资本在国内网络小贷行业中跃居第二,标志着行业已形成“字节+腾讯主导的双巨头格局”。 04浅析:腾讯金融科技的战略意图从腾讯整体金融科技布局看,财付通小贷的增资有助于平衡其业务结构。2023年,腾讯金融科技及企业服务业务增速放缓至4%,其中消费贷款收入受风险管控调整有所下降。 通过增资财付通小贷,腾讯既能扩大放贷规模提振业绩,也能借助充足资本提升ABS、ABN等标准化融资的发行效率。截至目前,该公司已获批100亿元ABS和350亿元ABN额度,新增资本金将有助于降低融资成本,优化资产负债结构。 结语:此外,财付通小贷近期还在小范围测试“分付”取现功能,试图突破场景限制,向综合信贷服务延伸。充足的资本金正是支撑这类业务创新的基础,也为未来可能向供应链金融、小微企业贷等领域拓展预留了空间。 声明:本文内容旨在进行政策研究与行业分析,所载观点仅为作者基于公开信息的个人理解与评论,不代表任何机构立场,也不构成任何投资或操作建议。笔者力求内容准确、客观,但疏漏之处在所难免,敬请读者批判性参考。本账号主体非新闻媒体机构。转载请联系作者,并请注明出处。 |

|

|

|

|

|

10月以来,平安、光大、建行、中行等多家银行密集公告,将数十亿元规模的信用卡、消费...

近日,中国电信集团有限公司旗下子公司天翼支付科技有限公司(以下简称:中国电信翼支...

在数字经济时代,数据已成为关键生产要素,其安全保障是行业健康发展的基石。随着《数...

摘要:年底了,大扫除的时候到了不光是家里,金融监管也在行动。就在12月24日,陕西省...

摘要:一边是总经理助理刚获监管批复,一边是问题合作机构仍留名单之中,争议助贷平台...

摘要:五次递表终上市,募资额缩水至1237万港元,超高商品溢价、2.4万条投诉与关联方...

父母离婚,只是夫妻关系的解除,对孩子的监护责任永远不会“离职“一场未成年人骑自行...

长期辱骂、情感操纵、贬损人格,这些隐藏在亲密关系中的无形暴力,如今在法律上有了明...

违法和不良信息举报电话:4000269678 | 举报邮箱:fuwu@fgfn.cc | 网上有害信息举报

支付帮新媒体有限公司 | 辽ICP备2024029434号 | 辽公网安备 46902302000xxx号 | ©2021 Discuz Team. Powered by Discuz!

辽公网安备 46902302000xxx号 | ©2021 Discuz Team. Powered by Discuz!